Aset Juga Bisa ‘Menua’: Yuk Kenali Proses Penyusutannya!

Dalam menjalankan kegiatan operasionalnya, setiap perusahaan pasti memiliki berbagai aset berwujud yang digunakan secara terus-menerus mulai dari gedung perkantoran, mesin produksi, hingga kendaraan operasional. Aset-aset inilah yang dikenal sebagai aset tetap. Seiring berjalannya waktu dan intensitas penggunaan, nilai aset tetap perlahan menurun. Proses penurunan nilai inilah yang disebut sebagai penyusutan. Penyusutan bukan sekadar angka dalam laporan keuangan, melainkan mencerminkan kenyataan bahwa setiap aset memiliki umur manfaat dan tidak bisa digunakan selamanya.

Menurut PSAK 216, penyusutan atau biasa disebut depresiasi merupakan alokasi sistematis jumlah terdepresiasi dan aset selama umur manfaatnya. Ketika perusahaan membeli aset tetap, aset tersebut tidak langsung dicatat sebagai beban, tetapi akan digunakan selama beberapa tahun. Karena itu, nilainya “disusutkan” sedikit demi sedikit setiap tahun agar mencerminkan penurunan manfaat ekonomisnya.

Faktor-faktor yang mempengaruhi penyusutan

1. Biaya Perolehan

Biaya perolehan adalah total biaya yang dikeluarkan untuk memperoleh suatu aset hingga siap digunakan. Biaya ini tidak hanya mencakup harga beli aset saja, tetapi juga semua biaya tambahan yang terkait, seperti biaya pengangkutan, instalasi, pajak pembelian, dan pengujian awal.

2. Umur Manfaat

Umur manfaat menurut PSAK 216 yaitu periode aset diperkirakan dapat digunakan oleh entitas atau jumlah produksi atau unit serupa dari aset yang diperkirakan akan diperoleh dari aset entitas.

3. Nilai Residu

Berdasarkan PSAK 216, nilai residu adalah estimasi jumlah yang dapat diperoleh entitas saat ini dari pelepasan aset, setelah dikurangi estimasi biaya pelepasan, jika aset telah mencapai umur dan kondisi yang diperkirakan pada akhir umur manfaatnya.

Metode penyusutan aset tetap

1. Metode Garis Lurus (Straight Line Method)

Metode ini paling sederhana dan paling sering digunakan. Nilai aset disusutkan secara rata setiap tahun selama umur manfaatnya. Metode ini cocok digunakan untuk aset yang memberikan manfaat yang relatif sama setiap tahun, seperti bangunan atau peralatan kantor.

Contoh: Perusahaan membeli peralatan seharga Rp100 juta dengan nilai residu Rp10 juta, dan umur manfaat peralatan 5 tahun. Maka beban penyusutan yang dihitung oleh perusahaan adalah:

Lalu jurnal yang dicatat oleh perusahaan adalah:

2. Metode Saldo Menurun Ganda (Double Declining Balance Method)

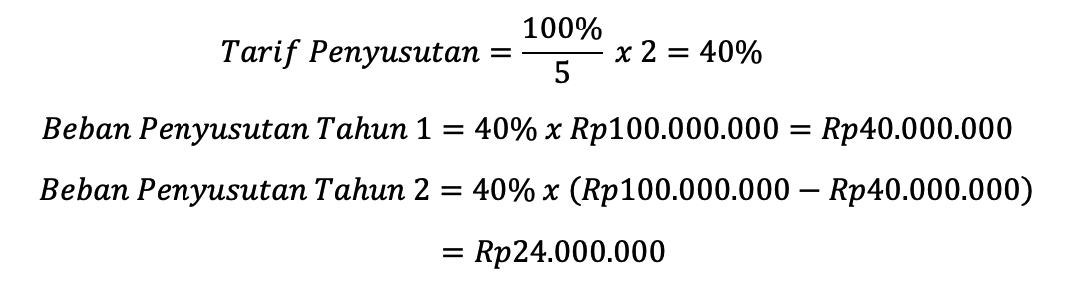

Pada metode ini, penyusutan dihitung dengan persentase tetap dari nilai buku aset yang terus menurun. Penyusutan akan lebih besar di tahun-tahun awal dan semakin kecil di tahun-tahun berikutnya. Metode ini sesuai untuk aset yang nilainya menurun lebih cepat, seperti peralatan elektronik. Ciri khas metode ini yaitu menggunakan tarif penyusutan dua kali lipat dari metode garis lurus, diterapkan pada nilai buku aset setiap tahun.

Contoh pada kasus yang terdapat di metode garis lurus, apabila memakai metode saldo menurun ganda maka perhitungannya adalah:

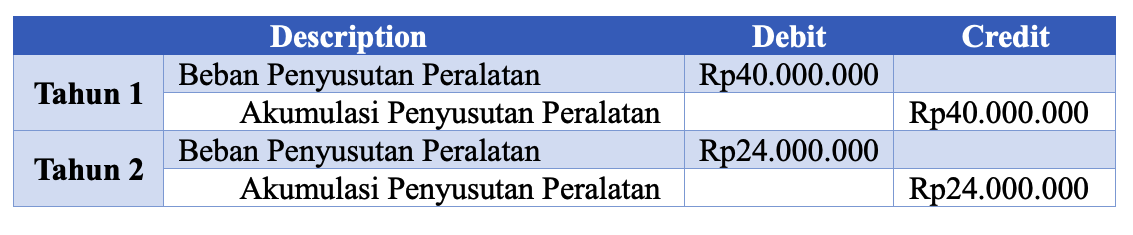

Selanjutnya perusahaan mencatat jurnal untuk beban penyusutan yaitu:

3. Metode Unit Aktivitas/Produksi (Units of Activity/Production Method)

Metode ini menyusutkan aset berdasarkan tingkat penggunaannya, bukan berdasarkan waktu. Biasanya digunakan untuk aset yang penggunaannya bervariasi setiap tahun, seperti mesin produksi atau kendaraan.

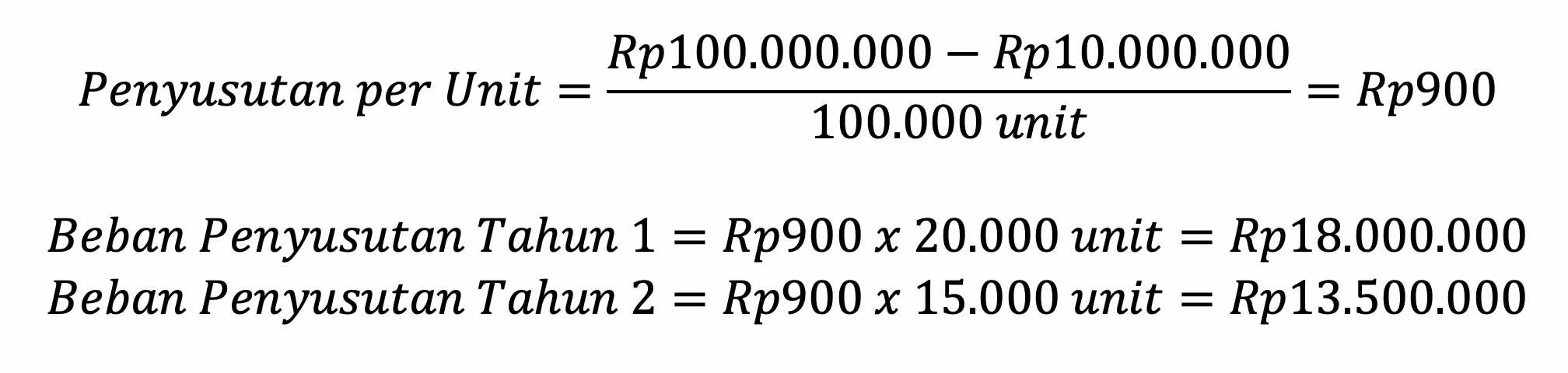

Contoh: Sebuah mesin dengan harga perolehan Rp100 juta dan memiliki nilai residu Rp10 juta dapat memproduksi 100.000 unit selama masa pakainya dan dalam tahun pertama digunakan untuk memproduksi 20.000 unit dan tahun kedua memproduksi 25.000 unit, maka beban penyusutan tahun tersebut yaitu:

Maka perusahaan mencatat:

4. Metode Jumlah Angka Tahun (Sum of The Year Digit Method)

Metode ini menghitung penyusutan dengan mengalokasikan beban yang lebih besar di awal umur aset, kemudian menurun setiap tahunnya. Perhitungan dilakukan dengan menjumlahkan angka dari umur aset, kemudian dijadikan dasar pembobotan penyusutan.

Contoh:

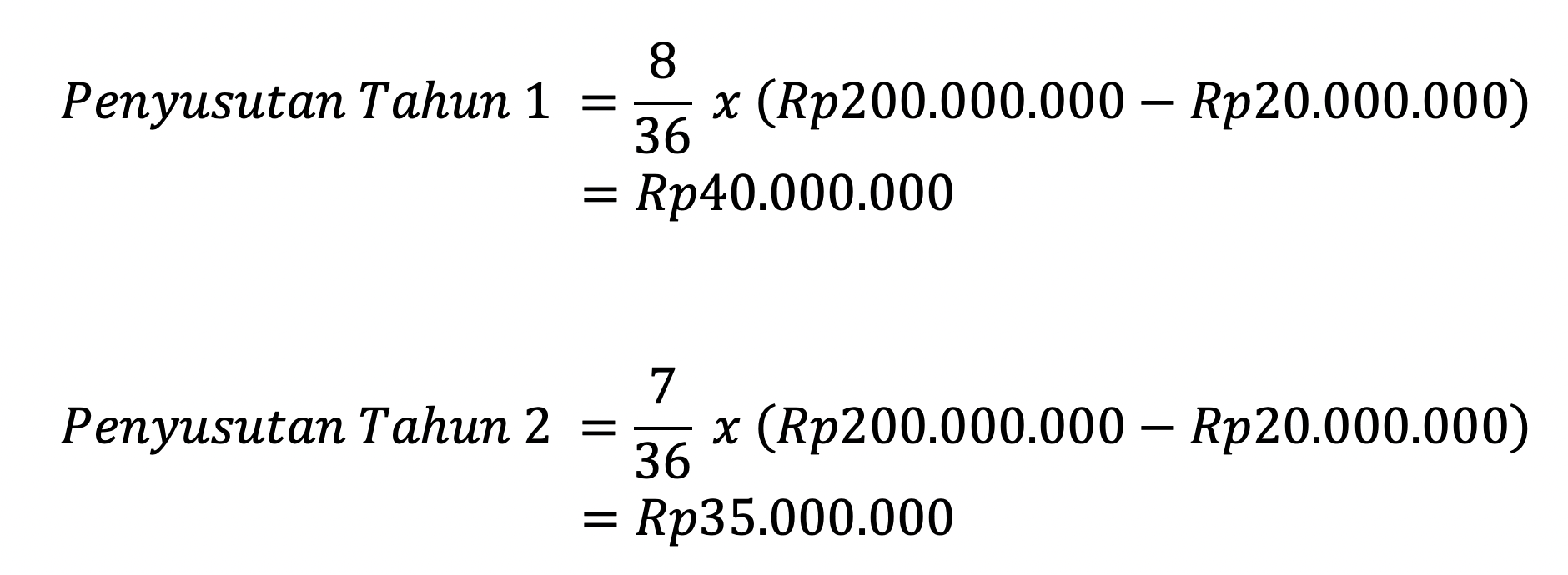

Perusahaan membeli kendaraan seharga Rp200 juta dengan nilai residu Rp20 juta, dan umur manfaat peralatan 8 tahun. Maka beban penyusutan yang dihitung menggunakan metode jumlah angka tahun adalah: Jumlah angka tahun = 1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 = 36

Jurnal penyusutan yang dicatat oleh perusahaan adalah:

Kesimpulan

Penyusutan aset tetap merupakan proses penting dalam akuntansi untuk mencerminkan penurunan nilai aset secara sistematis selama masa penggunaannya. Dengan memahami berbagai metode penyusutan mulai dari metode garis lurus, saldo menurun ganda, unit aktivitas, hingga jumlah angka tahun perusahaan dapat memilih pendekatan yang paling sesuai dengan karakteristik aset dan pola penggunaannya. Setiap metode memiliki cara perhitungan yang berbeda dan berdampak langsung pada laporan keuangan, khususnya dalam penentuan beban penyusutan dan nilai buku aset. Oleh karena itu, pemilihan metode yang tepat tidak hanya meningkatkan akurasi laporan keuangan, tetapi juga membantu pengambilan keputusan yang lebih informatif dalam pengelolaan aset perusahaan.

Sumber: Weygandt, J. J., Kimmel, P. D., & Kieso, D. E. (2018). Pengantar Akuntansi 1 Berbasis IFRS Edisi 2 (A. Sitorus, C. Sasongko, & Q. a. Mubarakah, Trans.). Salemba Empat.

Artikel ditulis oleh: Annisa Kamilani (Mahasiswa Program Studi Sarjana Akuntansi – NPM 221210045)